안녕하세요. 뜬구름홍 입니다.

시간이 참 빨리 가는 것 같습니다.

엊그제 3분기 실적 발표를 한 것 같은데... 벌써 3개월이 지난 4분기 실적 발표가 있네요.

그럼 바로 보시죠!

'22년 4분기 매출은 7.7조 원입니다. (전분기 10.98조 원)

영업이익은 아시다시피 -1.7조 원이 나왔습니다.

시장은 -1.2조 원 정도 예상했던 것 같은데... 보통 리포트를 보니 -8천~-1.5조 사이였던 것 같네요.

손실의 주된 이유는 : 매출 축소 및 가격 급락으로 인한 재고평가손실 규모 확대 라고 합니다.

'22년 하이라이트입니다.

이렇게 적자가 났음에도 불구하고! '21년 대비 매출은 1.7조 원 증가했다고 합니다.

DRAM 분야에서는 DDR5 제품의 인증 및 판매 강화.

NAND는 176단 제품의 신속한 양산 전개 및 원가 경쟁력 개선.

현금도 많이 줄어들었네요.

현금 : 6.41조 원 ('22년 4분기 말)

게다가 차입금 비율도 지속적으로 올라가고 있습니다.

** 차입금 : 단기차입금 + 유동성장기부채 + 사채 + 장기차입금

확실히 삼성전자와 대조되는 모습이긴 합니다.

(삼성전자 '22년 4분기 실적보고서에 현금 100조 이상 보유)

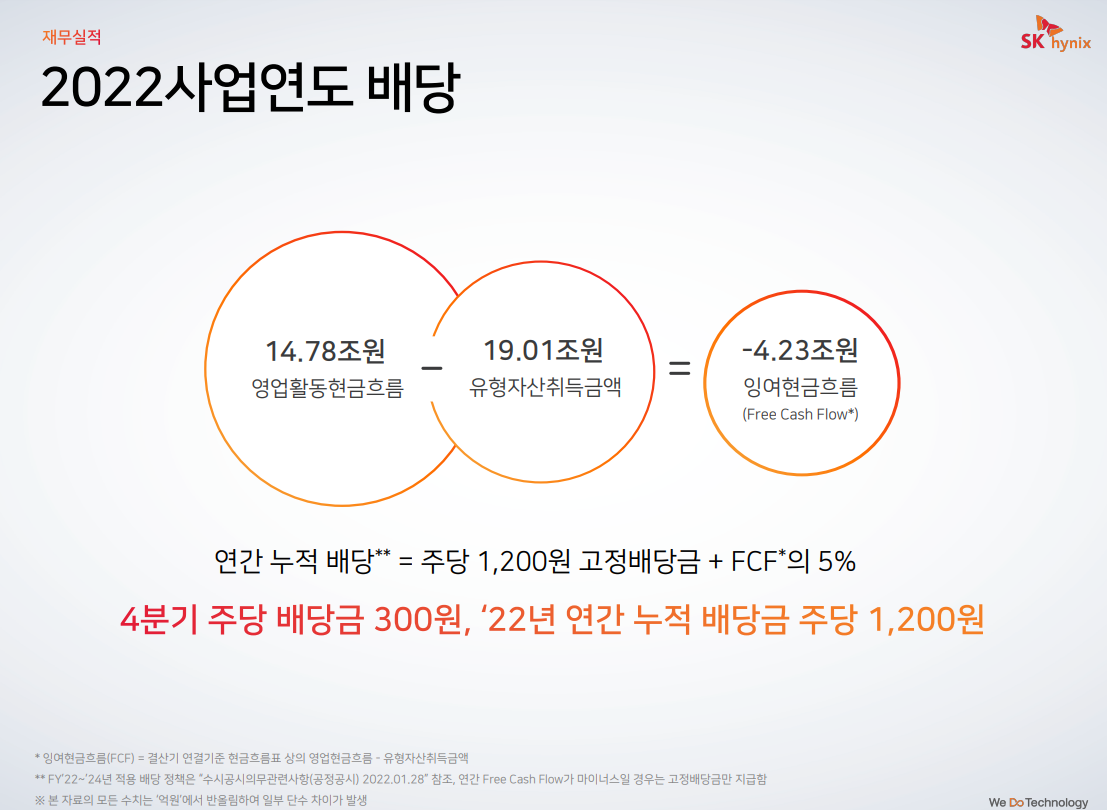

어려워지는 시장환경과 전망에도 불구하고? 배당을 준다고 합니다.

(특별 배당금을 기대하신 분들도 계시겠죠?)

* 배당 : 300원 (주당, '22년 연간 배당금 1200원)

한편으로는 다행이기도 하고 또 다른 생각으로는 아쉽다는 느낌도 듭니다.

하지만 기업의 입장에서는 남는 현금으로(잉여현금) 배당을 주는 게 맞고 향후 좋은 실적을 보여서 주주들에게 두둑한 배당을 줬으면 하네요^^

무엇보다 가장 중요한! '시장 전망'입니다.

보시는 바와 같이 '23년은 '22년처럼 많이 우울하지는 않아 보입니다.

PC : 게이밍/고사양 노트북 등 프리미엄 제품 증가로 PC당 메모리 채용 10% 증가

MO : 중국의 리오프닝, 경기부양 효과로 하반기 수요 회복 기대. 플래그십 모델 양극화 지속

SV : 기업들의 재고 조정 영향으로 '23년 수요 증가세 둔화, 신규 CPU(인텔) 출시로 고사양 서버 수요 증가

이미 얘기가 나온 내용이긴 합니다만, 투자는 '23년 대비 50% 이상 축소할 예정입니다.

(경쟁사인 MU : 마이크론 테크놀로지 또한 투자를 축소한다고 공식 발표 했습니다. 삼성전자는 별도로 언급은 하지 않았습니다)

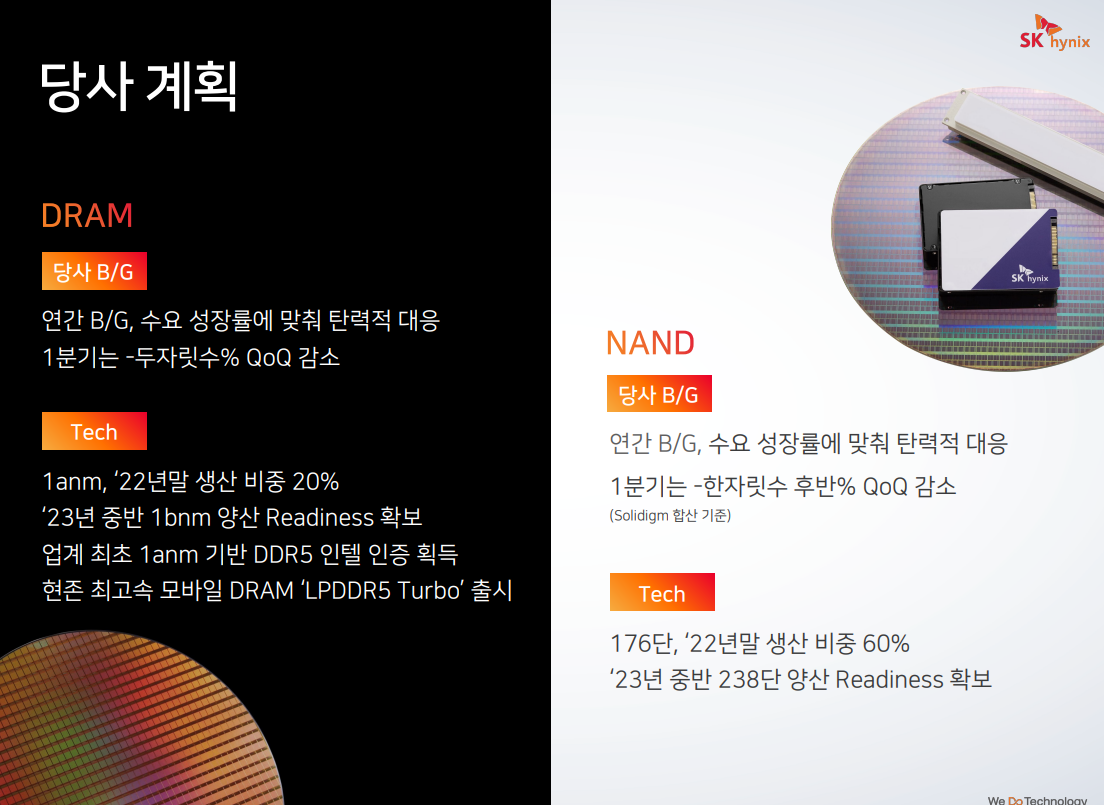

SK하이닉스의 계획입니다.

DRAM : 수요 성장률에 맞춰 탄력적 대응

NAND : 위와 동일 + '23년 중반 238단 양산 Readiness 확보

마지막으로 부록 및 재무 현황입니다!

영업이익, 주당순이익 모두 적자로 전환했습니다.

이익률 또한 '21년 4분기부터 현재까지 약 4개 분기 연속 하락세를 보이고 있습니다.

(과연 업황의 반등은 언제가 될까요..?)

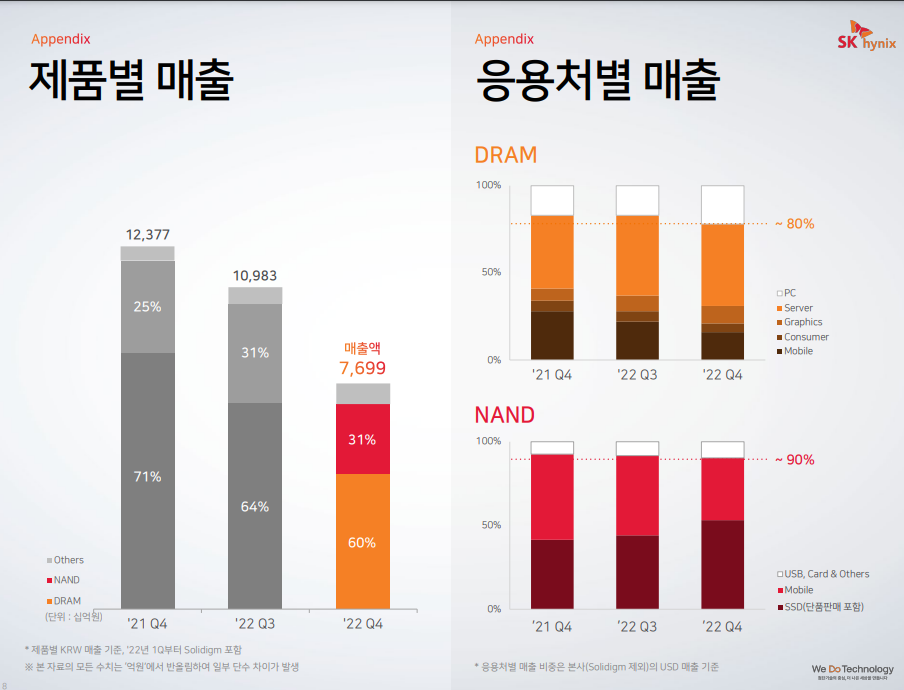

매출 비중입니다.

DRAM : 60%, NAND : 31%

제가 중요하게 보는 요약재무상태표입니다.

확실히... 자본이 많이 줄어들었습니다.

3분기 68조 원 -> 63조 원으로 되었네요..! (약 -8%)

이에 따라 BPS도 조정이 들어가야 할 듯싶네요.

3분기 : 93,406원 -> 4분기 : 87,281 (약 -7%)

대한민국 대표 주식인 삼성전자와 SK하이닉스가 이 힘든 난관을 어떻게 극복할지 궁금합니다!

그럼 모두들 건강하시고 성투하셔서 부자 되세요!

* 참고 : 최근 SK하이닉스 리포트 (직접 읽어보시면 좋을 듯 합니다!)

'주식' 카테고리의 다른 글

| (세계경제) '23년 3월 중국 제조업 구매관리자지수(PMI) 발표 : 52.6 (f. 경기 확장 중?) (0) | 2023.03.01 |

|---|---|

| (경제지표) 미국 ISM 제조업 지수(PMI), 중국 신용자극 지수, 주요국 M2 증가율 (f. SK하이닉스 PBR 및 반도체는 언제 상승할까?) (0) | 2023.02.25 |

| [005930] 삼성전자 '22년 4분기 실적 간단 요약(f. 반도체 부문 쇼크 하지만 주가는 반대로?) (0) | 2023.02.04 |

| (005930) 삼성전자 '22년 4분기 실적 발표일 : '23년 1월 31일 오전 10시 (0) | 2023.01.25 |

| (000660) SK하이닉스 '22년 4분기 실적발표일 : '23년 2월 1일 09:00시 (0) | 2023.01.20 |