안녕하세요. 뜬구름홍입니다.

EPAM 기업에 대해서 과거에 관심 있게 보았었습니다.

그런데! 다시 살펴보니 실적은 좋은데? 최근 주가는 우하향한 모습입니다.

그래서 왜 그런가 살펴봤더니 기존 시장의 예상치보다 낮은 '23년 가이던스를 제시한 뒤 주가가 내렸다고 하네요...

하긴 지난번 우크라이나 전쟁 발발 당시에도 EPAM은 기존 '22년 가이던스를 철회하면서 주가는 약 50% 이상 급락하기도 했었습니다... (도대체 전쟁은 언제 끝나려는지!)

금번에도 앞선 맥락과 같이 부정적인 신호에 대해서는 상당히 민감하게 반응하는 것 같습니다. (특히나 EPAM에 대해서는?)

그럼 바로 보시죠!

EPAM의 전반적인 내용입니다.

직원 수가 지속적으로 증가하다가 이번에는 줄어들었네요... 아마 인원 재배치 및 업무 효율화의 영향이지 않을까 싶습니다.

또한 매출 증가 5개년 평균은 역시나 높은 27%를 달성하고 있습니다.

분야별 매출을 보면 전반적으로 오르긴 했지만, 생명공학&건강 쪽과 소프트웨어 분야는 매출이 줄어듬을 알 수 있습니다.

또한 지역별로 보면 아시아, CEE(러시아 등) 쪽 매출이 상당히 줄어들었습니다.

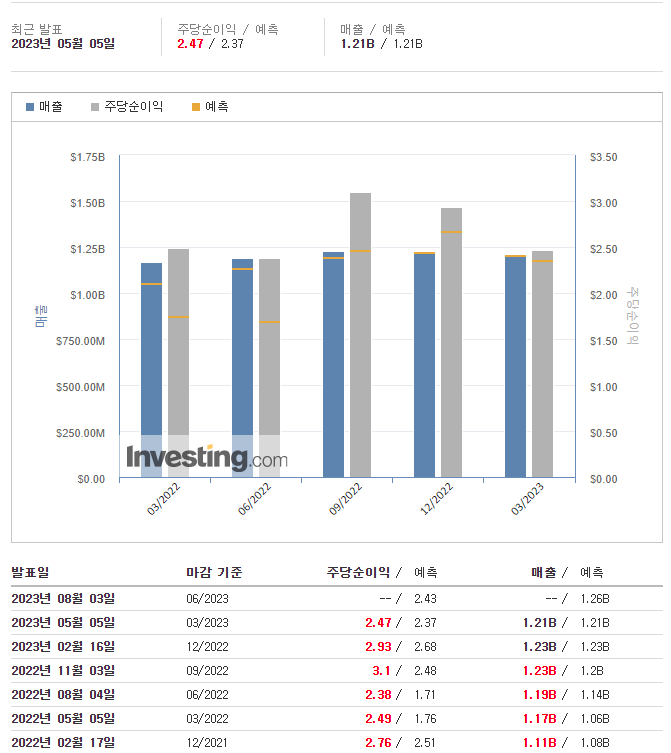

금번 실적은 주당 $ 2.47을 기록했습니다.

여전히 시장 예측보다 항상 서프라이즈 또는 그 이상을 기록하는 기업입니다,

그럼에도 불구하고 주가는...

IT 서비스 마켓 2026년에는 $1.8T라고 하네요.

그만큼 EPAM의 위치는 기회가 있고 특히나 클라우드, 컨설팅, 보안 쪽을 포함해서 확장하고 있다고 합니다.

EPAM의 주요 서비스 기업입니다.

다임러, 바카디, 에픽 게임즈, UBS, 에스티로더 등은 들어본 기업이네요!

EPAM의 주요 서비스 및 활동 내역입니다.

IT 기업이기에 IT 전반적인 분야를 다루고 있습니다.

전략, 설계, 엔지니어, 운영, 최적화 등.

EPAM의 강하고 지속적인 재무 역사입니다.

참 차트로 보면 어쩜 이렇게 성장할 수 있을까?라는 의문이 들기도 합니다만 현재까지도 이런 성장을 하는 걸 보면 정말 대단한 기업이란 게 느껴집니다.

물론 시총이 크거나 아주 잘 알려진 기업은 아닙니다만, 시간이 흘러도 꾸준한 매출, EPS성장이 되는 기업은 몇 안되지 않을까 싶습니다.

하지만 주주입장에서는 이런 기업이 더 높은 평가를 받아야 함에도 불구하고 외적 영향으로 온전히 평가를 받지 못하면 참 속상할 것 같습니다!

마지막으로 투자 하이라이트입니다.

1. 마켓 포지션

2. 강한 매출 성장

3. 안정적인 마진

4. 강한 현금흐름

등을 꼽을 수 있네요.

저는 무엇보다 1번 마켓 포지션이 중요해 보입니다. 포츈 500 기업 중 탑 100 기업의 62개 기업이 EPAM의 고객입니다.

말 그대로 돈 잘 버는 기업들이 주요 고객이므로 지속적으로 발생하는 유지보수 비용이나 신개발 등에 대한 수요가 계속될 거라 는 말 같습니다.

그럼 이것으로 EPAM의 '23년 1분기 실적에 대해 알아봤습니다.

끝!