* 위 글은 검은 월요일이 있었던 '24. 8. 5 이후부터 시리즈 형식(+개인 기록용)으로 작성되는 글입니다.

대문짝 하게 네이버 뉴스에 신용융자잔고 관련 기사가 나왔다.

역시 8월 5일 자 검은 월요일로 인해서 반대매매가 나왔던 것이다.

금액으로 보면,

8월 5일 : 19조 2천억

8월 6일 : 19조 500억 (아마 전날 반대매매 문자를 받고 일부 사람들은 매도를 한 것으로 보인다. 그리고 다다음날부터 반대매매가 진행된다. 즉, 하루 정도는 정리할 시간 + 현금 입금 시간을 준다)

8월 7일 : 17조 7천억 (전날 반등을 줬다가 이날도 반등에 성공했다. 8월 6일부터는 코스피는 계속 상승했다)

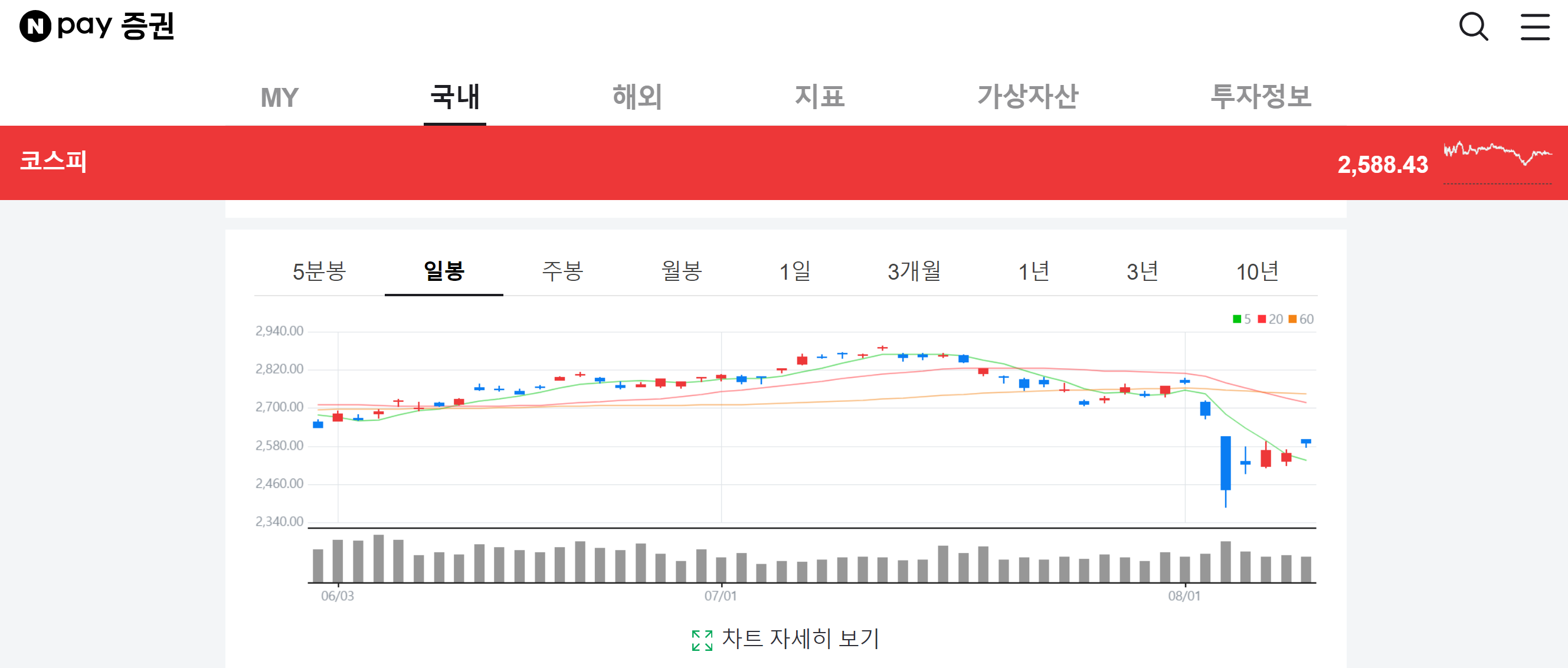

코스닥도 동일하게 8월 5일 이후 계속 상승했다.

그런데 신용융자 금액이 전날 19조에서 17조로 약 2조 가량 줄어든 것은 어떻게 해석해야할까?

두 가지로 볼 수 있을 것 같다.

1. 반대매매 실제로 실행됨 : 워낙 낙폭이 컸기 때문에 반등을 줬다 한들 담보비율이 간당간당했던 일부 종목들에서 반대매매가 발생함.

2. 신용 잔고 축소 실행 : 증시가 워낙 널뛰기 상황이다 보니 일단 매도 후 관망 포지션을 유지하는 것 같은 느낌. 변동성이 심할 거라 예측하여 기존에 신용으로 보유하고 있던 일부 종목들에서 매도 발생함.

즉, 약 2조 원은 반대매매 실행 + 잔고 축소라고 해석할 수 있을 것 같다.

이걸 2020년 때와 2021년 때와 비교해 보자면,

1. 2020년 : 10조에서 6조로 신용융자잔고가 축소되었다. 3월 한 달 동안이다. 약 4조 원 (역대 최대 규모라고 함)의 잔고가 축소되었음. 앞 전에 검은 월요일일 당시 2조 원의 축소랑 비교해 보자면 둘 다 엄청난 금액이라 생각됨. 왜냐하면 2020년 당시는 코로나 19 + 팬데믹 선언이 있었고 이번에는 단순 경기침체라는 이벤트였다.

좀 더 첨언하자면 켄 피셔의 '투자의 배신' 책을 읽다 보면 전염병 또는 팬데믹 이후 주가는 상승했다고 한다. 역시나 이번에도 다르지 않았다... 이런 기대를 하면 안 되지만 다음번에 혹시나 또 팬데믹이 온다면 공포에 반드시 살 것이다. (그러기 위해서는 시장에 계속 머물러야 한다. 아래처럼 반대매매가 실행되지 않을 정도로 현금 및 포트폴리오 비중을 잘 유지해야 한다)

2. 그 이후 신용융자잔고는 계속해서 늘었다.

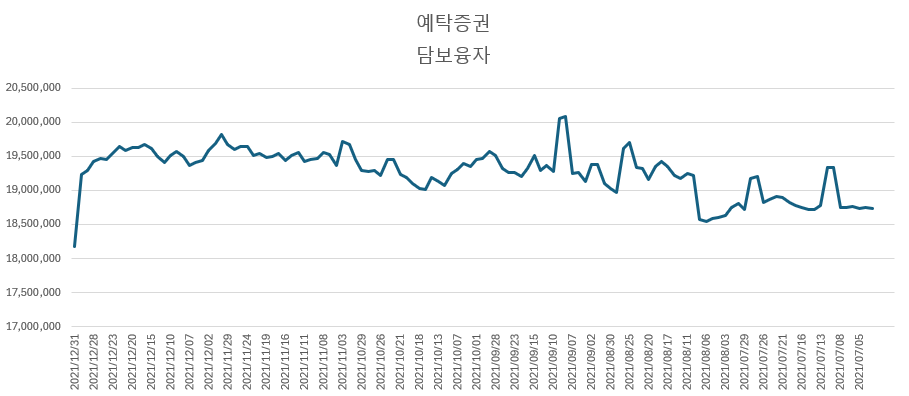

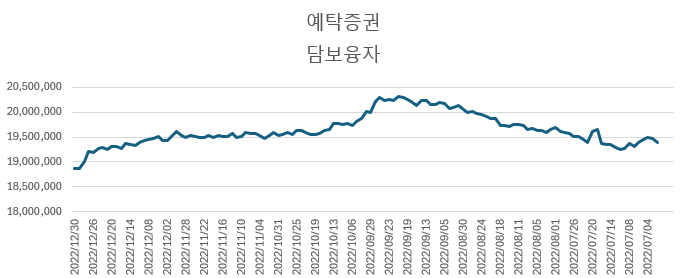

아래의 표는 금융투자협회에서 받은 신용융자잔고 금액을 2019년 12월부터 정리한 자료이다.

2019년 12월 부터 현재까지(2024년 8월), 단위 : 십억 원

표를 대략 정리해 보면(신용융자잔고 하락 금액 순위, 기간 위의 차트 상 하락 기간)

1. 2020년 3월 11일 : 18조 원 -> 2020년 3월 23일 : 15조 원 (3조 원 감소 - 코로나 시기 약 4조 원 감소)

2. 2024년 8월 5일 : 20조 4천억 원 -> 2024년 8월 8일 : 17조 1천억 원 (3조 3천억 원 감소) * 최근 일주일(표는 8월 6일까지만 나옴)

3. 2023년 9월 15일 : 22조 6천억 원 -> 2024년 4월 16일 : 19조 8천억 원 (2조 8천억원 감소)

4. 2020년 12월 1일 : 18조 원 -> 2020년 12월 31일 : 16조 원 (2조 원 감소)

5. 2021년 12월 1일 : 19조 6천억 원 -> 2022년 1월 3일 : 19조 원 (6천억 원 감소)

표를 해석해 보자면 최근 8월 5일~8일 약 일주일간의 신용감소폭은 2019년 12월 이후 두 번째로 큰 정도이다... 비록 신용융자잔고는 15조 원 이상이긴 하지만 이건 코로나 이전에도 비슷한 양상이었다.

차트에서 보면 최근 일주일 간의 하락 폭은 과거의 차트 등락폭에 비하면 미미해 보이지만?(가장 최근이 8월 6일임. 8월 8일은 기사 금액 반영) 금액은 상당하다는 것을 알 수 있다.

* 아래는 6개월간 추이(차트는 반대로 봐야 합니다...)

2019.12월 ~ 2020.6월

2020.7월 ~ 2020.12월

2020.12월 ~ 2021.6월

2021.7월 ~ 2021.12월

2022.1월 ~ 2022.6월

2022.7월 ~ 2022.12월

2023.1월 ~ 2023.6월

2023.6월 ~ 2023.12월

2023.12월 ~ 2024.6월

2024.6월 ~ 2024.8월

자료를 정리하면서 대략적으로 감이 잡힌 내용은 아래와 같다.

1. 신용융자잔고는 5개년 평균 19조 원이다.

2. 잔고 감소 금액이 3조 원 정도 되면 엄청 많은 금액이다.

3. 평균 19조 원에서 3조 원의 비중을 구해보면, 3조 원/19조 원 * 100 = 15% 나온다. 즉, 신용을 사용하더라도 최소 15% 이상의(155% 이상) 담보비율을 유지해야지만 최악의 상황에서 계좌를 지킬 수 있다.

* 최소 담보비율 140% 임. 거기에 15% 추가하면 155%. 최소 155% 이상 담보비율을 유지해야지 폭락장에서 간신히? 반대매매를 당하지 않을 수 있다. 그렇기에 최소 200% 유지가 필요. (반대매매 걱정 없으니)

4. 생각보다 신용융자잔고 금액은 많다.

* 최근 6개월 간 투자예탁금은 55조이다. 19조 원/55조 원 * 100 = 34% 나온다. 즉, 전체 매매 자금의 34% 정도는 신용으로 거래를 한다는 말이다.

만약 레버리지를 사용한다 하면 나의 매매 자금의 최대 30%를 신용으로 사용한다면 시장 평균 정도인 셈이다.

자금이 1억 원 있을 시 3,000만 원 신용을 사용할 경우가 평균치임.

생각보다 자료 정리하는 게 재밌다.

오래간만에 가슴이 콩닥콩닥 거렸다.

'주식' 카테고리의 다른 글

| (꿀팁) 삼성전자 24년 2분기 배당 입금일 (f. 1억 이상 우선주 보유 시 얼마 나올까?) (0) | 2024.08.19 |

|---|---|

| (끄적임) 주식 시장의 조울증 + 신용 반대매매(계속) : 주식 투자 밖에 없다 (0) | 2024.08.18 |

| (끄적임) 주식 시장의 조울증 + 신용 반대매매(계속) : 결국 시장에 머물러야 하는 것일까 (0) | 2024.08.09 |

| (끄적임) 주식 시장의 조울증 + 신용 반대매매(계속) : 최악은 점점 지나가는가? (0) | 2024.08.07 |

| (끄적임) 주식 시장의 조울증 + 신용 반대매매(계속) : 안전마진의 중요성 (0) | 2024.08.07 |