안녕하세요! 뜬구름홍 입니다.

SK하이닉스 3분기 실적이 발표되었습니다.

주가를 보면 아시다시피 그렇게 좋게 나오지는 않았습니다...

앙드레 코스톨라니가 한 말이 생각납니다.

"나쁜 뉴스, 두려움, 주가 하락, 낙관에서 비관"으로 갈 때 프로 투자자/선구자들은 주식을 구매한다는 것.

과연 이 말이 이번에도 적용될 수 있을까요?

그럼 바로 보시죠!

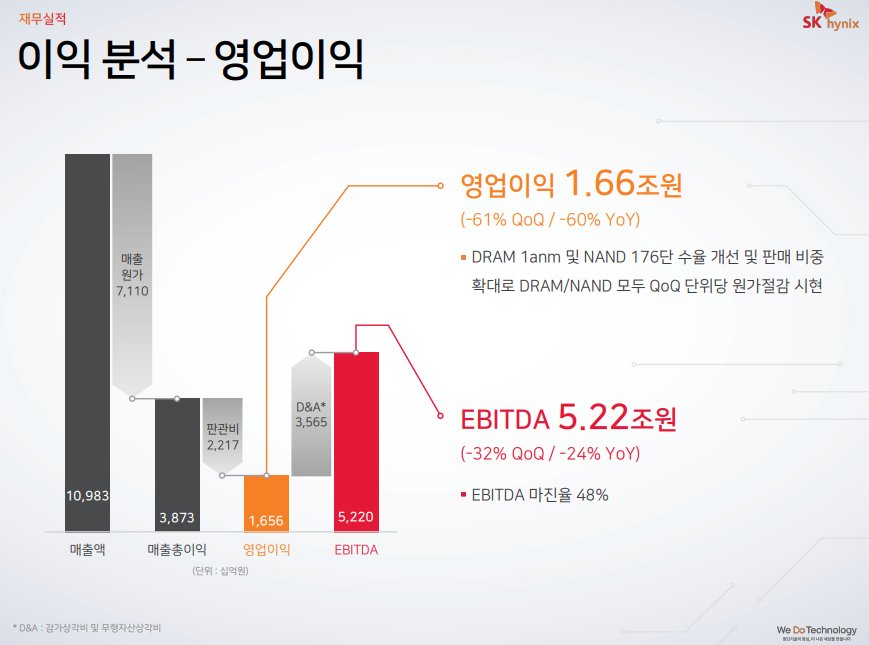

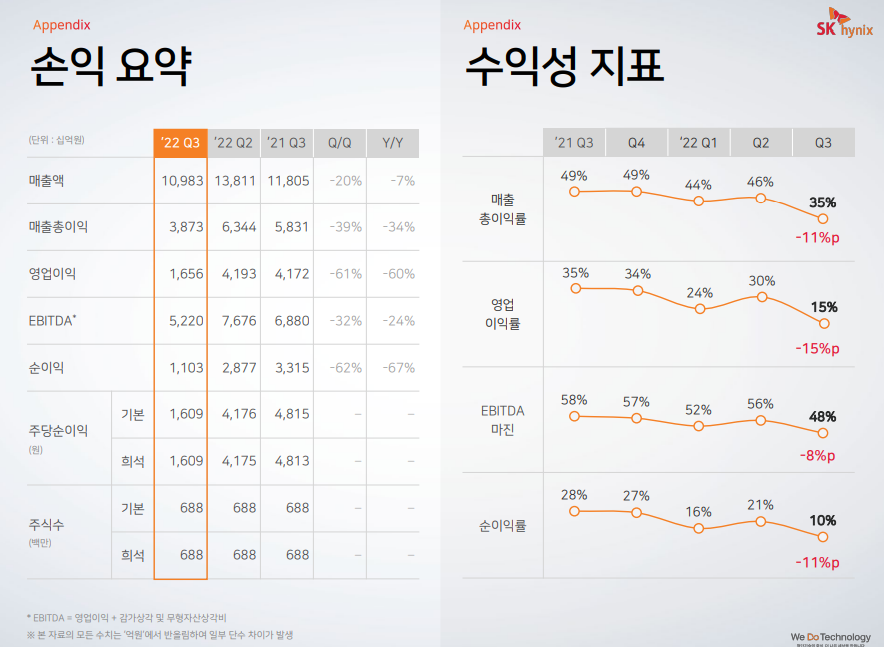

(매출 분석)

'22년 3분기 매출 : 10.98 조원 (전 분기 대비 -20%)

영업이익 : 1.66조 원 (전분기 대비 -61%)

EBITA : 5.22조 원 (전분기 대비 -32%) , EBITA 마진율 48%

당기순이익 : 1.1조 원 (전분기 대비 -62%)

(현금보유액)

현금 및 현금성 자산 + 단기금융상품 : 7.21조 원

(시장 전망)

요약

- DRAM : '22년 한자릿수 초중반 수요, '23년 10% 초반 수요

- NAND : '22년 한자릿수 % 수요, '23년 20% 중반 수요

'22년도는 계속해서 감소하는 추세이지만, '23년도에는 올해보다는 긍정적으로 보고 있는 것 같네요.

(CAPEX 전망)

50% 이상 감축 예정(2023년)

- 수익성 낮은 제품 중심으로 생산량 축소

- 단, 향후 수요 주도 제품 및 연구개발 등의 필수 투자는 지속

(요약)

확실히 숫자와 그래프만 봐도 시장이 안 좋아지는 것이 느껴집니다.

(요약 - 현금흐름표)

전분기 대비 어디에서 현금을 썼나 보니 영업활동으로 인한 현금흐름이 많이 줄어들었습니다...

또한 재무활동으로 인한 현금흐름이 + 로 바뀌었네요..! (보통 -가 좋습니다)

(요약 - 제품별 매출)

NAND : 31%

DRAM : 64%

각각 점유율을 가지고 있습니다. 그러나 둘 다 전분기 대비 하락한 모습입니다.

NAND의 경우는 USB 및 기타 그리고 SSD 부분이 줄어들었네요.

DRAM의 경우 PC와 그래픽 쪽 부분이 줄어든 게 눈에 보입니다.

마지막으로 재무상태표입니다!

자산 약 110조, 부채 약 40조 자본총계 68조 원을 보유하고 있습니다.

이 시점에서 벤자민 그레이엄의 안전마진을 계산해보면!

자본 : 68조원 / 주식 총 수(728,002,365) = 93,406원 * 0.8(20% 할인) = 74,725원

7만 원대라니요...! 안전마진은 요즘 같은 시대에 거의 찾아볼 수 없기 때문에 대략적인 참고만 하시면 될 듯합니다!

오히려 BPS = 93,406과 안전마진 74,725 사이의 주가가 더 합리적인 '안전마진'이 되지 않을까 싶네요.

그럼 주가는! 84,000원대가 나옵니다!

오잉 지금의 주가가 딱 84,000원 대네요...

확실한 것은 PBR이 역사적 저점에 형성된 것입니다.

3분기 기준 BPS가 93,406 원임에 비해서 현재 주가 대비로 확인해보면, PBR은 0.89로 나옵니다.

여기서 주가가 더 내려갈 수도 아니면 횡보할지는 아무도 모르지만, 과거 이력? 을 참고해보면 어느 정도 현재 시점이 가늠될 것 같네요.

그럼 모두들 건강하시고 성투하셔서 부자 되세요!

'주식' 카테고리의 다른 글

| <EPAM> '22년 3분기 실적 발표 요약(f. 어닝 서프라이즈. 그런데 주가는 하락?) (0) | 2022.11.05 |

|---|---|

| [문득생각] 주식 투자 후 삶의 변화(f. 월요병 사라짐..?) (0) | 2022.11.01 |

| [000660] SK하이닉스 '22년 3분기 실적 발표일(f. '22. 10. 26 09:00) (0) | 2022.10.25 |

| [기록] 올 한 해 주가 등락률(f. FINVIZ MAP, AAPL과 BRK) (0) | 2022.10.24 |

| [국내반도체ETF] 091160, KODEX 반도체ETF(f. 지금 시점에? 반도체 전망) (0) | 2022.10.10 |