안녕하세요. 뜬구름홍입니다.

관심 갖고 있는 기업 '제이시스메디칼'의 '23년 4분기 실적이 드디어 발표했습니다.

여느 피부미용 기업과는 다르게 (대부분 애초에 발표한 기업들...) 제이시스는 가장 늦게 실적 발표를 했습니다.

* 너무 늦게 발표하는 바람에 실적이 너무 안 좋은 건가?라는 의심도 들었지만 막상 실적을 보니 크게 나쁘지도 그렇다고 좋지도 않은 무난한 실적이었습니다. - 일회성 비용을 반영한다면 어닝 쇼크 수준이지만 일회성 비용은 말 그대로 '일회성' 이기에, 향후 24년을 바라보는 게 투자자로서 적합하지 않을까 생각 듭니다.

드디어 DENSITY 누적 판매 추이가 추가되었습니다.

개인적으로 별도의 선으로 만들어줬으면 했는데, 아마 의미 있는 판매량이 잡히지 않아서 포텐자에 끼워 넣은 듯싶습니다.

앞으로 분기발표 시 DENSITY의 판매량 추이를 기대해 봅니다.

하이라이트입니다.

역시나 매분기 실적은 최대치를 경신하고 있습니다.

무엇보다 경쟁이 심한 HIFU 보다는 강력한 경쟁력을 지니고 있는 포텐자+덴서티의 RF 쪽 많이 좋아졌습니다.

게다가 포텐자 펌핑팁과 여러 스킨부스터와의 조합 시술이 인기가 많은 추세입니다. 덕분에 포텐자 장비와 소모품 그리고 스킨부스터의 매출도 증가하였네요.

국내 19%

해외 81%

국내보다는 확실히 해외 판매가 주력인 기업입니다.

가장 의미 있어 보이는 것 중에 하나는

1. 국내 시장에 RF 판매와 소모품 성장성이 돋보인다.

2. 해외 시장의 경우 포텐자와 콤비네이션 시술인 스킨부스터 판매량이 주목된다.

-> 공통점 : 소모품 성장이 좋다. (RF 장비가 판매되면 판매될수록 그에 연동되는 소모품 매출도 증가하게 됩니다. 어쨌거나 답은 '소모품')

주력 제품군입니다.

성장은 4개년간 CAGR 44.1% 라고 하네요.

확실히 성장성은 매년 증가하고 있습니다.

IR자료에도 나와있듯이 '일회성 비용으로 영업이익률은 전년 대비 하락'이라고 합니다.

* 일회성 비용 : RF 특허 소송 비용 + '23년 스톡옵션 행사 비용 증가 -> 약 54억 원.

54억 원을 4분기 실적에 반영한다면 생각보다 나쁘지 않은 실적이긴 합니다..!

스톡 옵션...

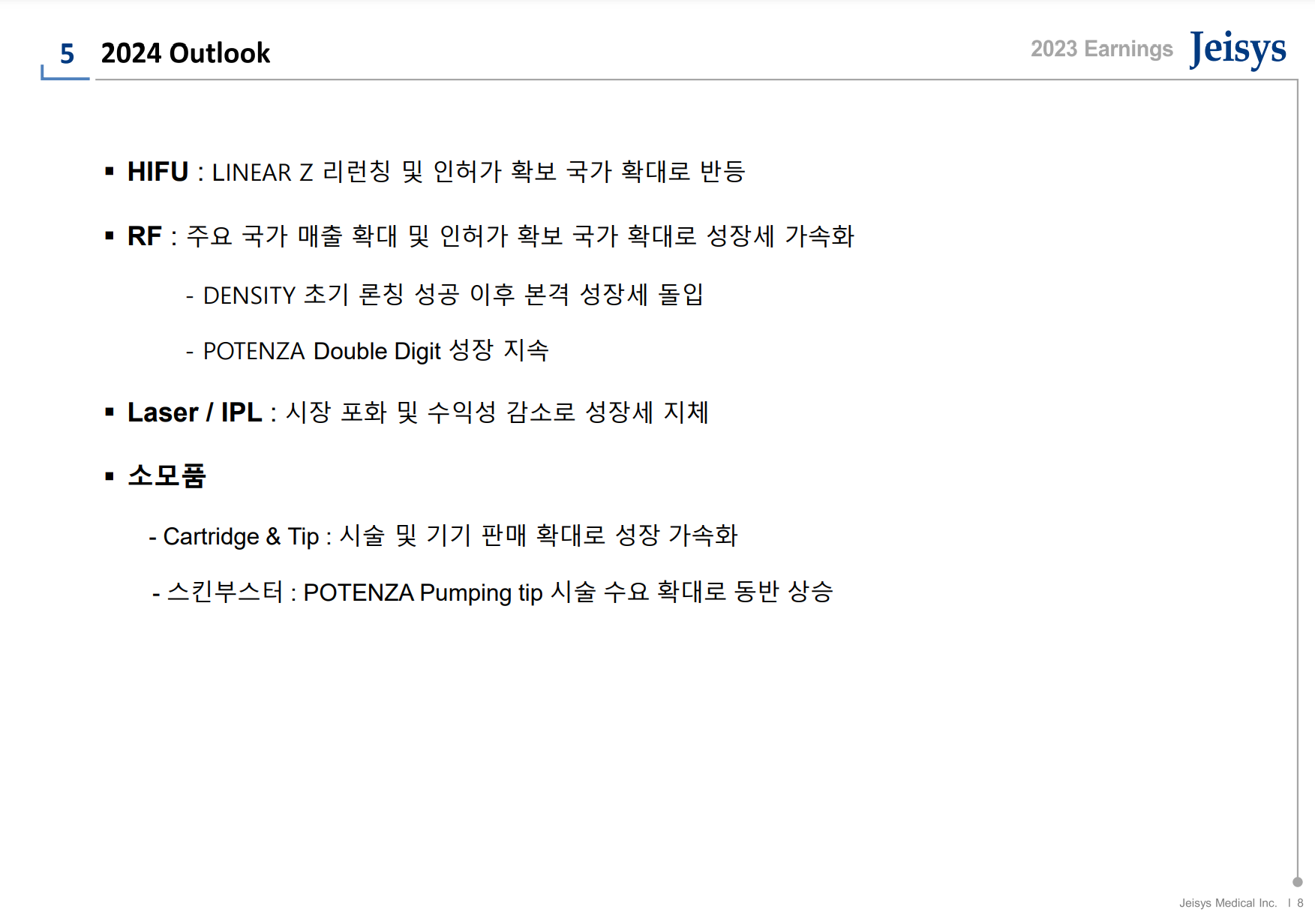

24년 전망에 대해서도 나와있네요.

RF는 역시나 미국과 일본 그리고 피부 미용의 큰 시장인 '중국'의 인허가 확보가 중요해 보입니다.

앞서 말했듯이 RF 기기가 잘 팔리면 곧 '소모품'이 따라오는 구조이기에 황금알을 낳는 거위를 놓아두는 셈입니다.

(저는 이런 BM : 비즈니스 모델을 매우 선호합니다)

마지막으로 재무정보입니다.

매출은 사상 최대입니다. 동시에 판매관리비도 사상 최대이네요.

자산은 증가하고 있습니다.

자본 증가 : 20%

부채 증가 : 20%

제이시스메디칼의 실적 발표를 기다리느라 시간이 참 더디게 갔던 것 같습니다.

생각해 보면 굳이 이렇게 늦게 발표를 할 필요가 있었나 싶네요...

(아마 경쟁 기업의 실적이 다 좋게 나오다 보니 어느 정도 관심도가 떨어진 시점에 발표를 한 게 아닐까 조심스레 예측해 봅니다)

허나 IR 자료에서 보다시피 성장과 기업의 가치는 변함없어 보입니다.

인내한 자에게 큰 수확이 오기를 바라봅니다.

그럼 모두들 건강하시고 성투하세요!

'주식' 카테고리의 다른 글

| 주식이 파란 불일 때 하면 좋은 것들 (1) | 2024.05.25 |

|---|---|

| <340570> 티앤엘 : 톺아보기 (f. 연구개발, 특허, 경쟁력 그리고 인공장기 개발) (1) | 2024.04.04 |

| <332370> 아이디피 : 전세계 유일한 맞춤형 카드 프린팅 기업 (f. 소모품 매출 40% 이상?) (1) | 2024.01.25 |

| (끄적임) 묵묵히 일한다는 것 (만족하거나 바보이거나) (0) | 2024.01.24 |

| (433330) 퇴직연금용 수수료 저렴한 미국 S&P500 (f. 수수료 0.05%, 환 노출 상품) (1) | 2024.01.24 |