안녕하세요. 뜬구름 홍 입니다.

최근 워렌버핏 책을 읽으면서 다시 한 번 제 투자 원칙에 대해서 고민하게 되었습니다.

그래서 워렌버핏의 조언을 기반으로 제가 관심있는 기업을 다시 분석해보겠습니다.

차지포인트(chpt)를 시작으로 프로테라(ptra), 소파이(sofi) 순으로 해볼께요.

(내용 중 지극히 주관적인 내용도 포함되어있으니 반드시 참고바랍니다!)

먼저, 워렌버핏의 유명한 규칙으로 글을 시작해보겠습니다.

(출처 : "워렌버핏은 왜 여자처럼 투자할까?" -루앤 로프턴)

<규칙>

1. 돈을 잃지 마라.

2. 규칙 1을 절대 잊지 말라

<워렌버핏의 조언>

1. 아는 분야의 기업만 사라.(자신의 능력 범위 내에서만)

2. 안전마진을 확보해라.

3. 비관적 낙관주의 - "다른 이들이 두려워할 때 탐욕을 부리고, 다른 이들이 탐욕을 부릴 때 두려워 하는 것"이 가능한 경우는 시장이 전체적으로 하락세에 있을 때와 개별주가 하락세에 있을 때다.

4. 미스터 마켓(주식시장)에 휘둘리지 마라.

5. 인정 받으려 하지 마라.(인정을 받게 되는 순간 '두뇌가 총명함을 잃고, 새로운 사실을 받아들이지 않고, 아서 내린 결론을 재점검하지 않으려 하기 때문에')

(순서 - 워렌버핏의 조언을 기반으로 다시 기업 분석해보기)

1. 회사가 어떤 사업을 하는지

2. 어떻게 돈을 버는지

3. 경영자는 누구인지

4. 지속 가능한 경쟁 우위?

5. 해자는 있는지(진입장벽, 브랜드파워 등)

6. 미래 전망은 괜찮은지?

(PORTERRA)

* 모든 출처 : 공식홈페이지 및 개인 생각

1. 회사가 어떤 사업을 하는지

- (사업 내용) 전기 운송차량(버스, 스쿨버스, 배달 트럭, 셔틀 등) 및 EV 기술 솔루션(충전인프라=고출력 전기충전소, 배터리팩 제작) 을 제공하는 회사임.

- (회사 연혁) 프로테라 설립('04년 1월~), 첫 번째 전기 버스:EcoRide 출시(08년 11월), 사우스캐롤라이나 그린빌에 첫 공장 준공(11년 1월~), 지속적인 매출 증대 및 고객사 확보(11년 2월~), 프로테라 전기 버스 50대 돌파(13년 6월~), 본사 이전 -> 실리콘 밸리(15년 10월~), 전기 버스 100대 돌파(15년 12월~), 최초의 자율 버스 프로그램 프로젝트 시작(17년 5월~), 글로벌 충전 표준화 기구에서 프로테라를 북미 최초 EV버스 제조업체 회원으로 환영(17년 6월~), 2번째 캘리포니아 LA 공장 준공(17년 7월~), 공항 버스 시장에 진출(17년 8월~), 프로테라의 Catalyst E2 max(한번 충전) 1,101마일(1,761km) 주행 세계 기록 세움(17년 9월~), 시장 확장(국립공원, 시립, 대학, 공항, 대중교통 등)으로 고객 판매 확장(17년 12월~), 고전력 EV 충전 기 출시(18년 5월~), 배터리 임대 프로그램 도입(19년 4월~), 턴키 방식의 에너지 공급 제공(19년 5월~), ZX5 버스 출시(가장 긴 주행거리 제공) + 새로운 충전 인프라(충전설비 등) 솔루션 출시(20년 9월~), 1,000번째 버스 판매 달성(20년 11월~), 각종 운송 수단/배터리 재활용 제조 기업과의 파트너쉽 체결(Komatsu :중장비, 볼타트럭:화물 운송, 라이트닝:상용 밴, 레드우드:배터리 재활용 서비스) (21년~)

* 턴키 방식이란? 제품의 설계, 시공, 판매를 함께 제공하는 방식. 즉 배터리-버스-충전설비 등을 프로테라에서 턴키(함께) 제공 한다는 뜻.

** 정리를 하다보니 프로테라가 04년도 설립 이후 상당히 다양하고 높은 판매 성장을 이루어내고 있다는 느낌을 받았습니다. 풀 스토리는 프로테라 공식홈페이지를 참고 해주세요!(많은 내용 중에 주요 내용만 추렸습니다.)

2. 어떻게 돈을 버는지

- (프로테라 트랜짓) 전기 버스 설계, 개발, 제조 및 판매 OEM : 공공기관, 공항, 대학교, 국립 공원 등

- (프로테라 에너지) 전기차 고전력 충전시설 관리 및 설치(소프트웨어, 하드웨어), V2G 등 턴키 방식 서비스

* V2G (Vehicle to Grid) : 전기자동차(Vehicle)를 전력망(Grid)과 연결해 전기자동차 배터리의 남은 전력을 이용하는 기술로, 전기차를 에너지 저장장치(ESS)로 활용해 주행 중 남은 전력을 건물에 공급하거나 판매한다. (출처 : 위키백과)

- (프로테라 파워) 3등급~8등급 까지의 차량 구간을 서비스하는 사용차 장비업체 OEM : 중장비, 대형트럭, 스쿨버스, 배터리팩 제조 및 공급 등

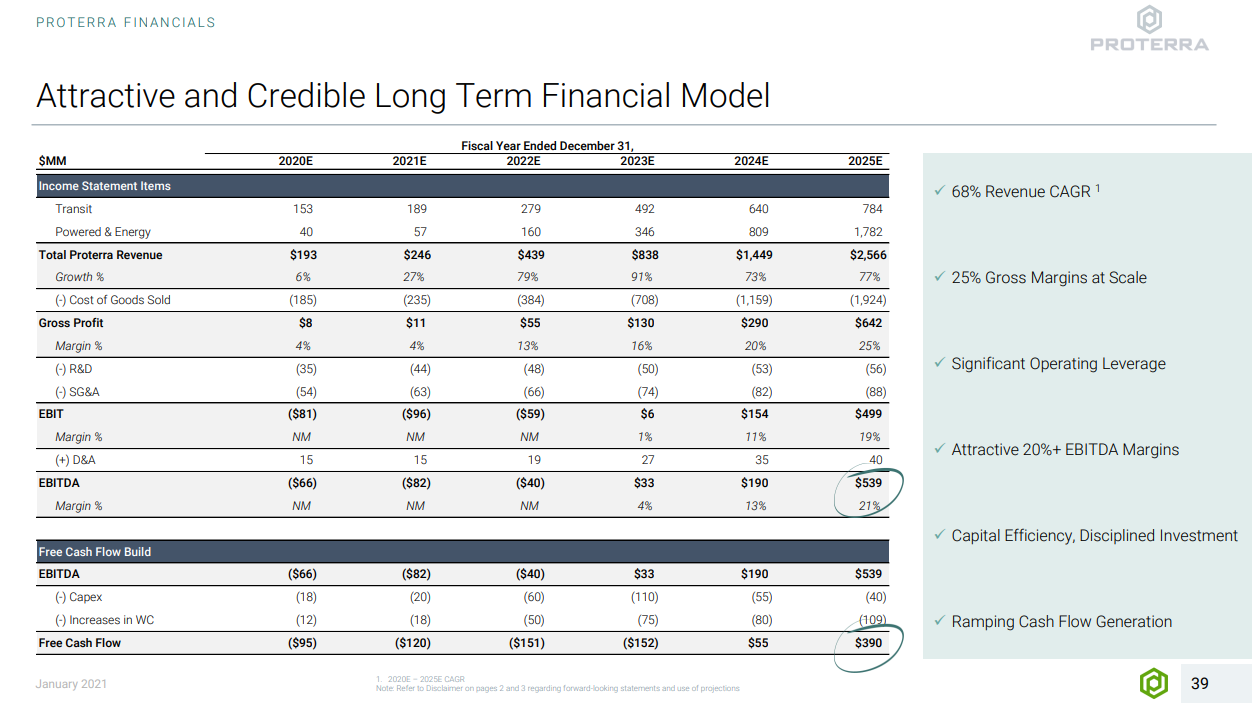

*매출 구성 비율('21년도 예상) : 프로테라 트랜짓(76%), 에너지+파워(23%)

** 하지만, 향후 매출 구성 비율('25년도 예상) : 프로테라 트랜짓(30%), 에너지+파워(70%)

3. 경영자는 누구인지

- 신임 CEO Ryan Popple(14년 1월~) : TESLA Motors 초기 직원, 재무 담당 서님 이사, 미 육군 복무, Willam & Mary 대학에서 경영학 학사를, Harvard 대학에서 경영학 석사를 받음.(출처 : https://www.crunchbase.com/)

- Jack Allen(20년 3월~) : 전 Navistar International 최고 운영 책임자(30년 이상 경험), Milwaukee School of Engineering에서 학사 학위를, Illinois Institute of Technology에서 MBA를 취득했습니다. Allen은 Milwaukee School of Engineering's Board of Regents 및 Lurie Children's Hospital of Chicago의 이사로 활동하고 있음.

- Gareth Joyce(프로테라 사장) : Delta Air Lines의 최고 지속 가능성 책임자로 근무, Delta에 합류하기 전에 Joyce는 남아프리카, 유럽 및 북미 전역에서 Mercedes-Benz와 함께 다양한 고위직을 역임했습니다. 그의 마지막 역할은 Mercedes-Benz Canada의 CEO였습니다. Mercedes-Benz에서 근무하기 전에 Joyce는 IQ Business Group, Standard Bank South Africa, Blick PLC, Austen Security 및 Deloitte & Touche에서 근무했음. University of Witwatersrand에서 공학 학사 학위를 취득하고 University of Johannesburg에서 경영학 석사 학위 취득함.

4. 지속 가능한 경쟁 우위?

(개인 의견)

- (긍정적) 전기 버스 및 중장비 전기 운송 차량에 타사 대비 많은 경험과 축적된 데이터를 보유함. 또한 북미 시장 전기 버스 점유율 1위, 1회 충전시 세계 최대 주행 거리 기록, 정부의 친환경 정책 수혜(보조금 등), 특히나 구매력이 높은 미국 공공기관 고객들 다수 등으로 봤을 때 해당 분야에서의 경쟁 우위는 충분하다고 생각함.

- (부정적)

(1) 미국에서 버스 이용률이 우리나라 처럼 많지 않음(미국 여행 당시 상대적으로 수입이 낮은 사람들이 이용하는 걸 경험함. 게다가 배차 시간이 상당하기 때문에 승객들이 많지 않은 것 같음)

(2) 시장의 규모가 폭발적으로 늘어날 것 같지 않아 보임.(비록 구매력 높은 공공기관이 주 고객일지라도)

(3) 경쟁사 출현 가능성 높음 또한 경쟁사가 다수 포진되어있음.(충전설비 기업, 대형 전기자동차 기업)

(4) 단순 제조 및 판매 이므로 고부가가치 산업으로의 변화 가능성 적어보임.(비록 현재는 고성장주 일지라도 향후 시장이 어느정도 안정화 된다면 가치주:제조업 으로 저성장이 기대됨.)

5. 해자는 있는지(진입장벽, 브랜드파워 등)

(개인 의견)

(1) 주변에 다니는 버스들(내연기관, 천연가스 등)에서 발생하는 각종 소음과 불편함을 전기 버스를 통해 해소될 거라고 생각함. 그렇기에 전기 버스로의 변화는 기정 사실 - 이로 인해 초기 시장점유율+실질 데이터가 있는 프로테라는 상대적으로 타사보다 높은 해자를 보유하고 있다고 생각함.(입찰시 실제 운행 기록 내역 등 제한 요소가 많은 걸로 알고 있음)

(2) 많은 수의 고객. 향후 높은 유지보수 비용 발생 기대됨.(차지포인트와 같이 유지보수를 구독 서비스로도 전환 기대됨.)

(3) 높은 구매력을 가진 고객들 다수 분포. 특히나 공공기관들의 경우 국가 보조금과 친환경 산업에 최 선두로 모범을 보일 가능성이 높음. 그로 인해, 구매 시 가격에 대한 민감도가 상대적으로 적을 것이라 생각됨.(일반 기업의 경우 까다롭게 SPEC. 등 제시하고 가격에 대한 민감도가 높아 경쟁이 치열 할 것으로 예상됨.)

(4) 또한, 04년 부터 시작된 친환경 버스 산업으로 현재 시장에 17년 간 묵묵히 관련 사업을 이끌고 있었음. 단순히 시대의 바람에 탄생한 회사가 아닌 꾸준한 성장과 매출 및 기술력이 증가한 회사로서 해당 기간을 쉽게 경쟁사들이 바꿀 수 는 없을 거라 생각됨. 특히나 해당 산업은 규모의 경제이기에 막대한 자본력과 지원금 없이는 시장점유율이 쉽게 변동되지 않을거라 판단함.(마치 보디빌딩 세계에서도 운동한 경력이 곧 우승이라는 말이 있듯이...아무리 노력해도 노력한 시간은 이길 수 없다는! 물론, 예외는 있겠습니다만!)

6. 미래 전망은 괜찮은지?

(개인 의견)

- 상당히 긍정적으로 보고 있음. 왜냐하면 저 또한 대중교통 - 버스를 이용할 때 마다 드는 생각인데, 버스가 너무 불편합니다. 소음도 나고, 특히나 가속력과 브레이크 시 멀미가 날 것 같은 기분이 듭니다.(기사분 마다 스타일일지 몰라도) 전기 버스의 경우 가속력도 상당하고 확실히 내연기관/천연가스 보다는 승차감이 좋기에 무조건 전기 버스로의 전환을 응원하고 있습니다.(참고 : 아빠와 딸의 주식투자 레슨 책에서 본인이 원하는 세상을 만들어가는 기업에 투자하라! 라는 말이 있습니다. 하하하. 저는 전기 버스가 하루라도 빨리 도입되길 희망하기에 제 희망을 이룰 수 있게 하는 기업에 투자하겠습니다!)

- 프로테라의 매출 전망을 보면 트랜짓(76% -> 30%), 에너지+파워(23%->70%) 이렇게 변하는 걸 보았을 때, 단순 운송 수단 제작회사가 아닌 전기차에 관련된 중요 부품(배터리 팩 등)과 부가사업(충전시설) 등에 중점을 둔 다는 걸 알 수 있습니다. 즉, 단순 제조업이 아닌 더 넓은 분야&확장성으로 발전 해 나갈 것을 보여주고 있습니다. 트랜짓(전기 버스 등)은 기본 매출로 기반을 다지고 더 높은 산업으로의 성장을 꾀하기에 향후 긍정적인 미래가 기대됩니다.

(마지막 개인 의견)

- 가장 확실 한 것은 매출 성장성이 프로테라에서 제시한 금액 유지 또는 상회하는 지 유심히 지켜봐야 함.(=차지포인트와, 소파이와 동일)

- 적자에서 얼마나 빠르게 흑자 전환하는 지가 주가 등락에 가장 큰 요소가 될 거라 생각됨.(미국 기업의 경우 냉혹할정도로 실적에 의해서 주가가 움직이므로 분기별 주가의 출렁임은 어느정도 감수해야 할 듯... 멘탈 훈련 필요)

그럼 모두 건강하시고 성투하셔서 부자되세요!

'주식' 카테고리의 다른 글

| 메타버스 국내 ETF 분석(f. 4개 ETF 공통점 : 네이버 +3분기 실적분석) (1) | 2021.10.25 |

|---|---|

| 소프트뱅크 비전펀드 알아보기(SFVA) (f. SPAC주 전성시대?) (0) | 2021.10.24 |

| 2020년 3월 그리고 현재 시장에서 배운 것들(f. 다시 올 기회를 기다리며) (0) | 2021.10.12 |

| 삼성전자에 대한 소심한(?) 푸념(f. 그래도 내 갈 길 간다!) (0) | 2021.10.12 |

| 3. 소파이(SOFI) 워렌버핏 조언을 기반으로 다시 기업 분석하기(f. 사업 구조, 경영자, 해자 등) (0) | 2021.10.10 |